|

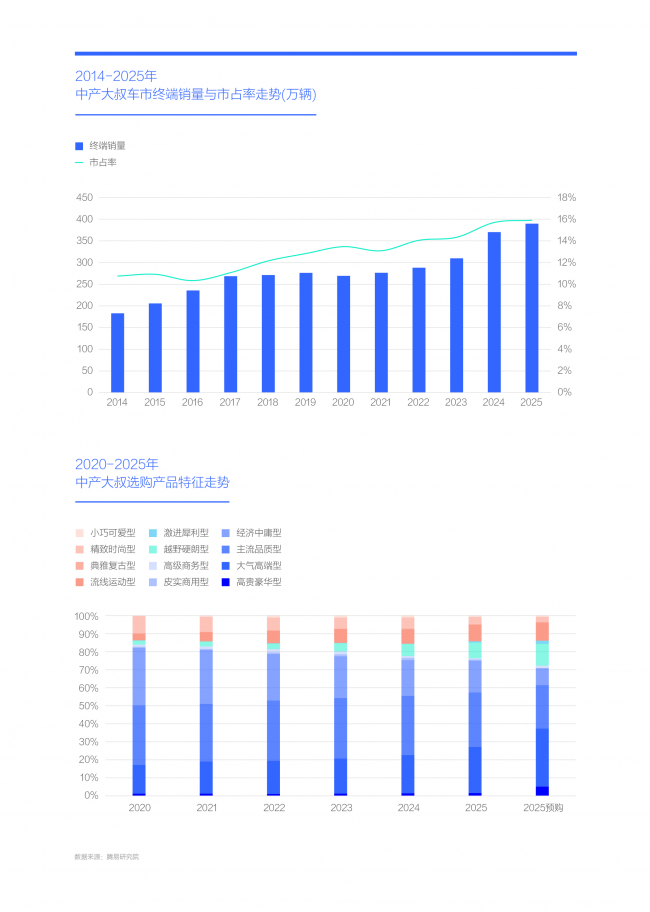

2017至2022年间,“中产大叔”车市的终端销量快速攀升至260-290万辆,市场占有率逐步提升至14%。这一时期,中国车市适合40岁上下“中产大叔”的产品选择十分有限,多数用户只能凑合选购朗逸、轩逸等经济中庸型产品,或帕萨特、途观L等主流品质型产品。从市场结构看,经济中庸型产品市占率快速萎缩至25.79%,主流品质型产品处于维持状态,市占率保持在33%左右,而尚不是主体的大气高端型产品增长显著,市占率突破18%。传祺、大众与丰田率先受益于“中产大叔”这一市场机遇,传祺的中型SUV GS8和中大型MPV M8快速成为爆款,大众的SUV战略实现快速上量,丰田的汉兰达持续热销,赛那与埃尔法甚至需要加价提车。然而,三者的顶层战略并未聚焦于“中产大叔”这一细分市场,也未能持续挖掘节能、空间、舒适等具体产品点的市场潜力,这为理想、问界后来的脱颖而出创造了机会。 2023年至2025年,“中产大叔”车市快速扩张:2023年终端销量突破300万辆,2024年超过350万辆,2025年逼近400万辆。适合“中产大叔”的不同车型不断涌现,产品选择日益丰富。从市场结构演变看,大气高端型产品市占率飙升至25.51%,直逼主流品质型产品,后者降至30%出头;经济中庸型产品降幅更为明显,降至17.57%。越野硬朗型产品增长显著,市占率攀升至8.64%,流线运动型产品也持续增长,市占率突破9%。 从2025年预购数据来看,“中产大叔”选购大气高端型产品的意愿最为强烈,预购占比升至32.24%,超越主流品质型产品跃居榜首,这一趋势对理想与问界的发展非常有利。值得关注的是,“中产大叔”选购越野硬朗型与高贵豪华型产品的意愿提升最为显著:前者预购占比突破12%,已超越经济中庸型产品;后者预购占比突破5%。十五五,若“中产大叔”选购越野硬朗与高贵豪华型产品的意愿持续增强,将为“中产大叔”车市的突变埋下伏笔。

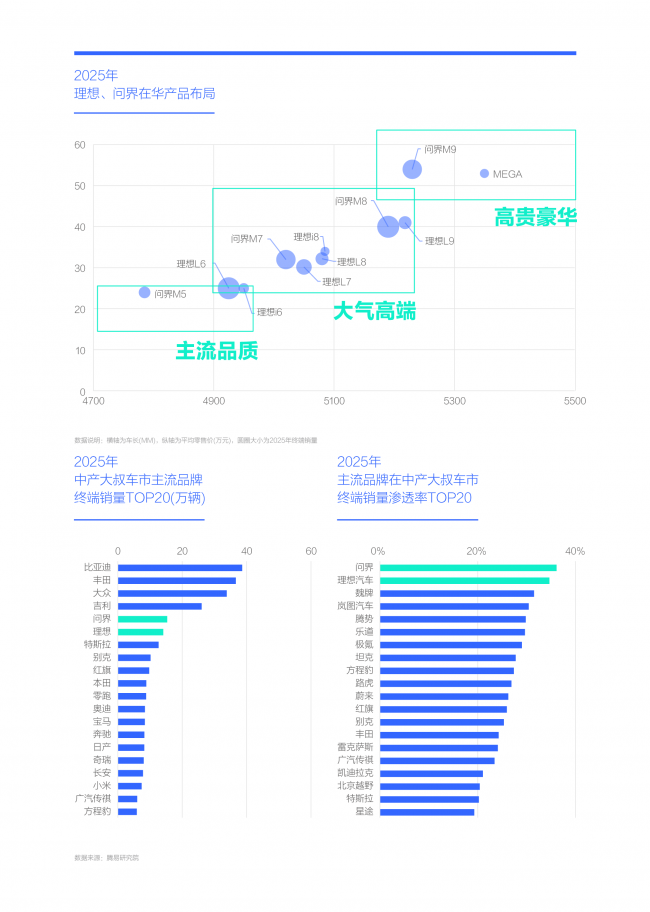

积极布局与升级主流品质、大气高端与高贵豪华的理想与问界产品,快速成为“中产大叔”车市的主要受益者,但越野硬朗的软肋较显著 十四五期间,在“中产大叔”车市强势崛起,核心选购车型由经济中庸、主流品质,快速升级为主流品质、大气高端之际。理想与问界全面聚焦“中产大叔”车市,积极布局并大力升级主流品质、大气高端与高贵豪华产品,迅速成为“中产大叔”车市的主要受益者。2025年,“中产大叔”市场规模逼近400万辆,问界与理想分别位居该细分车市,市占率排行第五和第六,取得15.32万辆和14.11万辆的销量,仅次于比亚迪、丰田、大众、吉利四大主流品牌,远高于两者在大盘销量中的排行。同年,理想与问界的“中产大叔”渗透率分别达到34.63%和36.09%,在各大主流品牌的“中产大叔”渗透率排行中,其中问界位居榜首。魏牌、岚图、腾势、乐道等主打大节能车的品牌其“中产大叔”渗透率,紧随理想与问界之后。主打越野硬朗的坦克、方程豹和路虎也跻身TOP10,而越野硬朗正是目前理想与问界的明显短板。 随着“中产大叔”车市的快速崛起,理论上奥迪、奔驰与宝马应成为新机遇的最大受益者,因为它们三个品牌正是“中产大叔”用户的主要贡献者。但是在BBA在华主销产品升级滞后,节能、空间、舒适等卖点不够突出的原因,导致其与“中产大叔”机遇失之交臂。2025年,在“中产大叔”车市市占率排行中,BBA均跌出TOP10;在主流品牌“中产大叔”渗透率排行中,BBA均跌出TOP20。BBA在华被迫大规模降价促销,终端销量由一开始的七八十万辆跌至六十万辆。 从用户角度优化产品布局,本是全球车企产品定义的主逻辑。或许是过去二十多年中国车市过于火爆,产品定义的重要性无人在意,其主逻辑逐渐由“用户到产品”退化为“从产品到用户”,产品定义沦为纸上谈兵。十四五,理想与问界的快速崛起,为中国乃至全球车企的产品定义提供了极好的研究与反思案例,大幅推动产品定义回归用户原点——即通过研究用户、锁定细分车市,探寻产品新机遇,优化产品新布局,实现健康发展。

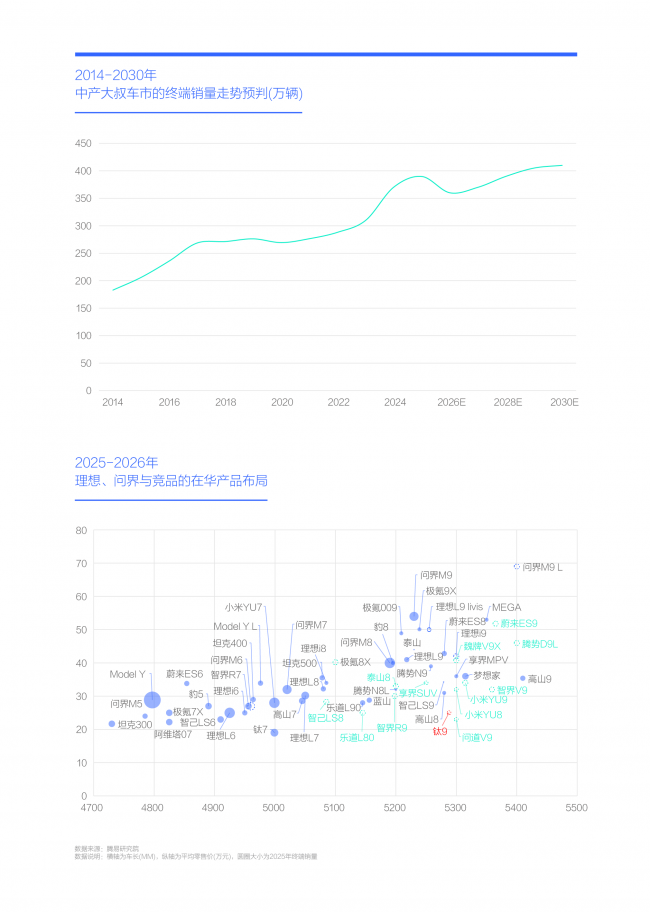

虽主要受益,但2025年理想突然下滑,与城市型硬派钛7强势崛起并吸引大量“中产大叔”,共同说明理想与问界的根基并不牢固 2019年至2024年,理想汽车在华销量突破50万辆大关。2025年初,提出冲击70万辆的销量目标,但实际最终完成40万辆。导致理想销量突然下滑的原因是多方面的:一是竞品突然涌入且竞品性价比更为突出,二是自身L系升级滞后,三是纯电i系并非“中产大叔”的主流选择。2025年理想在华销量的意外下滑,也给问界提了个醒。 2025年9月9日,方程豹钛7正式上市。该产品定位城市型硬派,兼顾日常通勤与自驾出游,车长接近5米,与理想L6相当。动力方面主打插混路线,与理想L6形成差异化,而定价仅20万元上下,比主打增程、定价25万元左右的理想L6更具性价比优势。方程豹钛7一经上市便强势崛起,12月终端销量突破3万辆,对理想L6形成碾压之势。值得关注的是,2025年钛7的“中产大叔”用户占比高达38.62%,高于问界与理想的整体占比水平。城市型硬派钛7的强势崛起,无疑给理想与问界敲响了警钟。 截至2026年1月,无论是插混动力还是硬派定位,均为理想与问界暂未涉足的领域。叠加钛7正大量吸引“中产大叔”用户并持续挤压理想L6的市场空间,若2026年钛7月销量稳定在两三万辆水平,那么十五五期间或将涌现更多类似钛7这样具备差异化优势的产品。特别是主打三排六七座的城市型大硬派产品,势必会进一步抢夺“中产大叔”用户,进而稀释理想与问界的可持续发展空间。

2025年理想汽车的市场出现下滑,同期方程豹钛7强势崛起,这两大事件让更多竞品看到了对抗理想、问界并抢夺“中产大叔”用户的希望。继2025年投放乐道L90、领克900、极氪9X、腾势N9、腾势N8L、泰山、智己LS9等后,2026年起,各大竞品又将推出一批性价比更为突出的大气高端、高贵豪华等更能吸引“中产大叔”的全新产品,包括乐道L80、蔚来ES9、极狐问道V9、魏牌V9X、小米YU9、智界V9等。值得关注的是,其中不乏华为系产品,对问界的打法了如指掌,下手只会更狠。 上述竞品正对理想、问界形成多层合围之势:产品阵营中既有主打增程的智界V9、小米YU9、智己LS8等,也有主打纯电的乐道L80、蔚来ES9等,还有主打插混的魏牌V9X、泰山8、极氪8X等,以及主打硬派的钛9等。在众多竞品中,既有高度同质化的产品,也不乏有高度差异化的产品,尤其是主打三排六七座的城市型大硬派钛9。预计钛9将于2026年四季度上市,若延续钛7的犀利的风格,将价格定在25万元上下,届时很可能像一把利刃,直插理想L7/8/9、问界M7/8/9的肋部。 十五五,理想、问界与竞品之间的竞争大概率将持续恶化。唯一值得庆幸的是,“中产大叔”车市仍有增长空间,年销量有望突破400万辆。

(责任编辑:吴珊)

|

|